深广和“黑天鹅”行情下皇冠信用盘庄家

本文针对波动率往复中的ALPHA进行了全面的追念,计议了11个最常见的波动率往复ALPHA,进而为往复者提供进一步的伙同,这11个ALPHA涵盖了波动率往复的各个方面。

[若何获取波动率往复的ALPHA]

波动率往复是指波动率低的时候进行双买期权往复,在波动率高的时候进行双卖期权往复,同期保执DELTA中性的一种往复战略。波动率往复具有胜率高,且资金弧线SHARP高的特色,常常波动率往复的胜率在70%以上,其资金弧线的SHARP一般不错在2以上。基于以上上风的考量,故波动率往复成为机构投资者最常见的一种往复战略。事实上,波动率往复的成交量基本上占据了期权往复的半壁山河。

在咫尺的波动率往复磋议中,主要存在以下两个方面的缺失:第一,大无数磋议齐指出方差溢价是波动率往复的ALPHA着手,而衰退对于其他ALPHA着手的计议。第二,现存磋议定性磋议偏多,定量磋议偏少,对于往复的伙同有限。举例,大部分磋议齐会指出波动率偏高时,进行双卖期权往复,而衰退对于双卖具体行权价的计议。

澳门银河博彩所有网站针对以上磋议的颓势,本文主要从两个视角全面计议波动率往复的ALPHA:一是深广行情时,波动率往复的ALPHA是什么,若何获取;二是“黑天鹅”行情时,波动率往复的ALPHA是什么,若何获取。

菠菜赚钱平台百度百科[波动率往复常见的ALPHA]

本部分主要计议了波动率往复常见的11个ALPHA,需要十分指出的是,本文将行情分为深广和“黑天鹅”两种,这两种情形下波动率往复的ALPHA存在显赫的不同。

深广行情

深广行情是指波动率莫得出现相连的越过高潮的行情,也等于水静无波的日子。在这种情况下,波动率往复的ALPHA主要有五个,折柳是方差溢价、到期日IV归0、IV存在偏度信息、IV的星期效应、IV的沐日效应。

皇冠赌场开户注册方差溢价

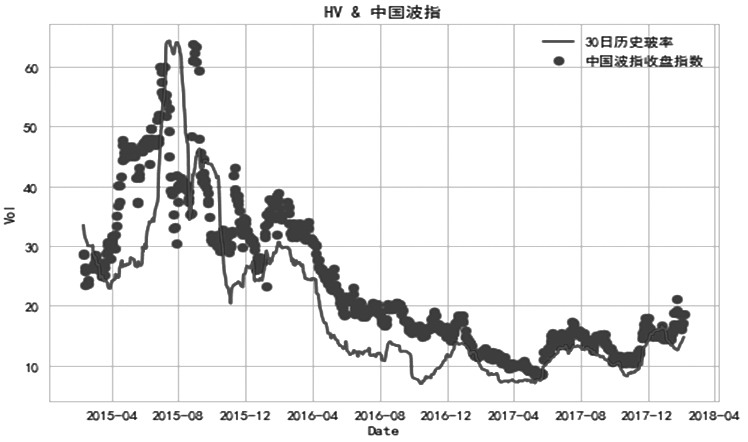

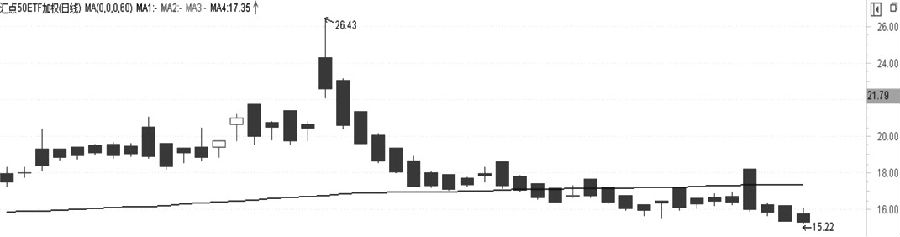

方差溢价是指隐含波动率IV老是等于能够大于历史波动率HV。举例,在境内的50ETF期权市集一直存在这个幽闲,具体如图1所示,悉数期权合约隐含波动率IV的加权平均在绝大无数情况下齐在历史波动率HV之上。

图1为中国波指和30天Parkinson历史波动率

皇冠体育博彩,需要持续不断的努力和智慧,才能在激烈的竞争中脱颖而出。方差溢价也存在着彰着的划定。这个划定是在水静无波的日子中方差溢价较大,在“黑天鹅”的日子方差溢价相对较小。举例,表1愚弄50ETF期权的统计终结展示了方差溢价的划定,自满50ETF期权732个往复日的方差溢价统计终结。由表1可知,50ETF期权的方差溢价在波指处于任何水平下齐存在,关联词波指在30以下时,相对溢价较高,平均值齐在33%以上,波指在30以上时,溢价较低。

方差溢价产生主要基于以下三个原因:第一,卖出隐含波动率等于卖出保障,故存在一个风险溢价;第二,将来总存在一些省略情趣,可能会发生一些历史上莫得发生过的情况,需要为这些情况提高价钱;第三,作念市商会提高其报价,保护他们的业务,从而进一步普及隐含波动率。

由此可得出论断:方差溢价的存在使得双卖期权成为机构投资者的一个主要的期权战略。

到期时IV归0

到期日IV归0是指在期权到期日,虚值期权的时辰价值变为0,此时IV常常接近0。当期权的时辰价值降至零时,这常常示意市集参与者不再预期方针财富价钱会发生波动,而况期权依然不再具有独特的预期收益。

入口展示事实上,在实务中不管双卖期权的IV是高照旧低,在到期日IV齐会归0,因此卖期权在希腊字母VEGA上总会有收益,关联词施行往复中卖期权也会出现失掉,这主如果希腊字母GAMMA上的失掉。波动率往复的关键是死字GAMMA风险。

由此可得出论断:双卖战略一定要执有到期,这么不会在VEGA上有失掉。

IV存在偏度

皇冠足球IV的偏度常常指的是在合并个到期日的不同业权价钱期权的隐含波动率之间存在彰着的不合称性。IV的偏度常常响应了市集对将来波动性变化的预期。如果存在负向偏度,那么市集可能更牵挂将来价钱走低,因此,较低实施价钱的期权的IV更高。违反,如果存在正向偏度,市集可能更牵挂将来价钱走高,因此,较高实施价钱的期权的IV更高。

皇冠体育hg86a

图2展示了50ETF期权在2023年10月10日的IV存在彰着偏度的情况。该日50ETF收盘价是2.559,则平值期权的行权价是2.55。由图2可知,认购期权的虚值部位存在彰着的正偏度信息,认沽期权的虚值部位存在彰着的负偏度信息。这示意非论是认购期权照旧认沽期权,齐是卖虚值期权会相比有上风。

由此可得出论断:双卖战略一定要卖虚值期权,这么比平值期权的IV更有上风。

图2为2023年10月10日50ETF期权10月波动率浅笑

IV的星期效应

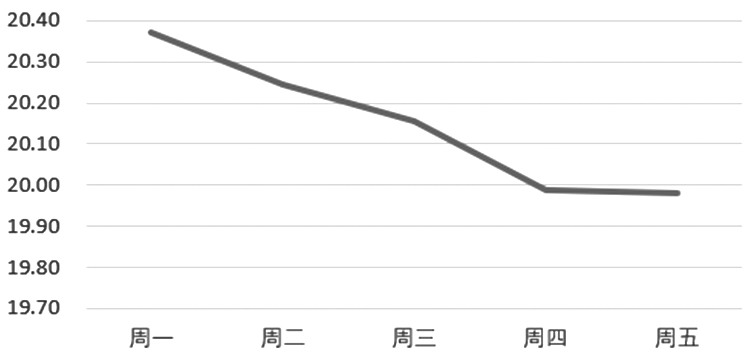

IV的星期效应指的是金融市齐集IV在一周内不同使命日之间的变化或波动。这种星期效应不错响应在周一到周五市集参与者对将来波动性的不同预期。咱们以50ETF期权为例领略星期效应。表2给出了从周一到周五,50ETF期权VIX的OPEN统计终结。由表2不错彰着看出,50ETF期权存在周一效应,也等于周一的VIX的OPEN方针是5天中最高的。这个亦然深广的,因为境内市集一般会在周末公布病笃音问,因此周一开盘波动率常常会高开。图3给出了50ETF期权一周VIX的走势。由图3不错明晰看出,从周一到周五,波动率存在彰着的下降趋势。这亦然合理的,因为境内一般不会在周中发布病笃音问,因此波动率从周一开动缓缓下落。

图3为50ETF期权VIX的星期内趋势

皇冠现金由此可得出论断:卖期权的最好时机是周一开盘。

IV的沐日效应

IV的沐日效应是指在节沐日前后,IV可能会出现波动。这是因为节沐日可能会激发市集参与者对将来的波动性产生担忧,能够由于节沐日本领衰退往复而导致市集预期发生变化。咱们以50ETF期权领略沐日效应。举例,2023年1月16日到20日是春节休假前终末一周,其间波动率出现了彰着的拉升趋势。具体如图4所示。这亦然深广的,这示意巨匠齐牵挂春节本矫捷发生突发事件,形成市集大幅波动。关联词,终末一天波动率高开低走,是因为假期会形成时辰价值的损耗。

图4为50ETF期权2023年春节前一周VIX的K线

由此可得出论断:双卖战略在节前一定要死字好期权的仓位。

“黑天鹅”行情

“黑天鹅”行情是指波动率出现相连的越过高潮的行情,也等于行情波浪澎湃的日子。在这种情况下,波动率往复的ALPHA主要有6个,折柳是IV均值记忆性、波动率往复止损的上风、IV偏度的均值记忆性、IV脉冲高潮舒缓下落的秉性、突发事件发生时近月IV变化较大的秉性、IV的非对称性。

IV的均值记忆性

IV的均值记忆性指的是IV在一段时辰内倾向于记忆到某个平均水平的性质。固然IV在短期内可能会高下波动,但它常常会在一段时辰内看守某种平均水平。这种均值记忆性可能是由市集参与者对将来波动性的长期期许所驱动。事实上,悉数期权品种的波动率齐存在均值记忆性。

皇冠客服飞机:@seo3687咱们以咫尺上市的6个股票指数期权的已收场波动率RV为例领略均值记忆性度量。表3展示了咫尺境内上市的6个股票指数期权的RV的单元根试验的终结。左证ADF单元根试验的t统计量,不错判断RV是否存在单元根。由表3不错澄莹看出,6个股票指数的RV时辰序列齐在1%的置信水平下,拒却了存在单元根的假定,这示意6个股指的波动率RV齐存在彰着的均值记忆性。

论断:在波动率高于长期均线过多时,进行双卖战略相比有上风。

波动率往复止损的上风

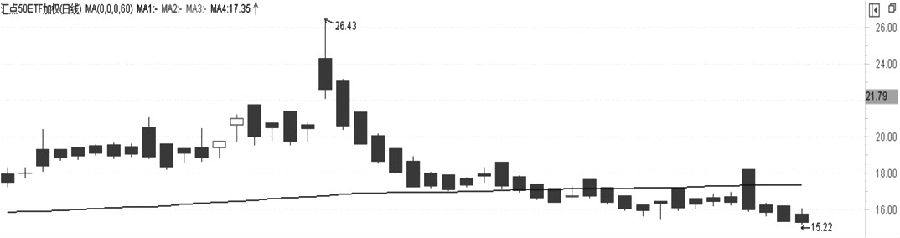

波动率往复止损的上风是指咱们在建设双卖部位时,愚弄的是虚值期权,其IV较高,而当其变成平值期权时,咱们会将其止损,此时IV较低,这么收场了IV的高卖低买。以图2为例进行领略。举例,2023年10月10日,卖出2.45的put(IV=0.16)和2.65的call(IV=0.17)部位实施波动率往复,假定随后50ETF涨到2.65,此时2.65-call部位变为平值期权,其IV=0.15。此时,在波动率上2.65的call获取0.01的盈利。

由此可得出论断:双卖期权一定要在期权变为平值时止损,这么不错获取IV的上风。

IV偏度的均值记忆性

IV偏度的均值记忆性状貌了一个对于金融市集的统计幽闲,它意味着当IV的偏度在某个时辰段上升或下降时,具有一种趋向于记忆到某个平均水平的倾向。咱们以50ETF期权为例,展示偏度的均值记忆性。图5给出了50ETF期权的偏度指数信息,显露其中自满出偏度老是围绕长期均线记忆。

图5为50ETF期权偏度指数的K线

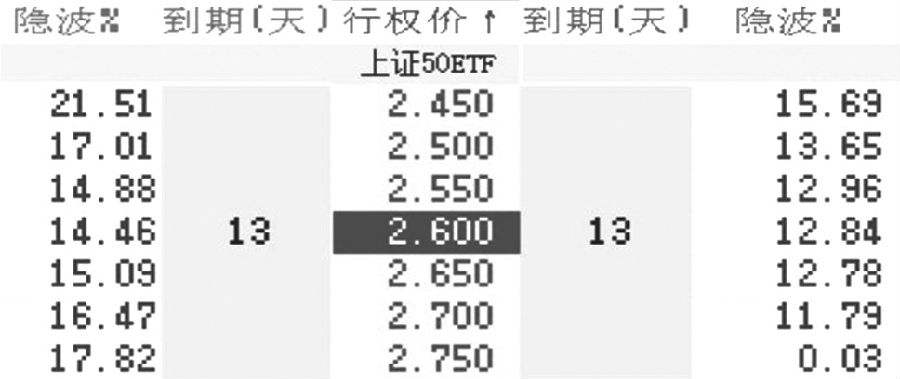

在实务中,如果正偏渡过大,那么不错建设牛市比例价差获取偏度记忆的收益。图6展示了2023年10月12日50ETF期权近月的合约信息,其中出现了彰着的正偏度信息,虚值1档2.65call的IV=15.09和虚值2档2.70call的IV=16.47差距过大,距离均值过远,此时不错建设买1手2.65call,卖3手2.70call的牛市比例价差头寸。

图6为2023年10月12日50ETF期权近月T型报价

由此可得出论断:当IV偏渡过大时,不错建设比例价差部位拿获ALPHA。

IV脉冲高潮舒缓下落的秉性

IV脉冲高潮舒缓下落的特征是指IV在短时辰内速即上升,而下落时则较为舒缓。这一幽闲可能与期权市集的贸易手脚关系。当宏不雅事件短暂降临时,往复者开动不计本钱买入期权进行投契操作,从而速即拉升了期权的IV;当宏不雅音问冉冉被市集消化时,期权的IV开动缓缓下落到长期均线近邻。

图7为50ETF期权的VIX指数

咱们以50ETF期权的VIX指数领略这种幽闲。图7展示了50ETF期权的VIX指数,最近一次脉冲式高潮出咫尺2023年8月28日,前一天告示镌汰印花税,引起了股市的跳空高开,对应期权市集等于波动率的脉冲式高潮,跟着这一音问被市集冉冉消化,IV也冉冉跌回到长期均线近邻。

由此可得出论断:脉冲高潮出现后,不错加仓作念空波动率。

突发事件激发近月IV变化较大的秉性

菲律宾做博彩安全吗突发事件激发近月IV变化较大是指突发事件发生时,近月IV会短暂上升,远月IV也会上升,关联词近月上升幅度更大。这是合理的。突发事件常常会激发市集省略情趣的加多,这种省略情趣会导致市集参与者购买更多的期权,以保护他们的投资。由于近月期权比远月期权价钱低廉,而且保护终结更凯旋,故购买数目较多,这些会导致近月隐含波动率上升更大。

图8为2023年10月12日近月和远月IV的信息

图8展示了50ETF期权在2023年10月12日近月和远月IV的信息。此时行情属于水静无波时间,因此IV呈现近月较低、远月较高的特色。关联词一朝出现风险事件,近月IV会立马超越远月IV。为了应答这个幽闲,不错汲取反向日期价差来获取ALPHA。咱们双买近月平值的期权,同期双卖远月平值的期权。具体而言,买入10月到期的2.6call和2.6put,同期卖出11月到期的2.6call和2.6put。

由此可得出论断:为了应答突发事件,不错建设反向日期战略。

非对称性

www.crowncitybettinghome.com波动率的非对称性是指金融市齐集,价钱高潮和下落所带来的波动率不同。常常情况下,价钱下落所带来的波动率要比价钱高潮所带来的波动率更大。波动率的非对称性存在的原因是市集参与者的激情要素。当市集价钱下落时,投资者往往会愈加错愕和惊险失措,导致往复活跃度加多,市集波动率进一步上升。违反,当市集价钱高潮时,投资者往往会愈加自由和千里着自由,往复活跃度不会加多太多,市集波动率也不会大幅上升。波动率的非对称性主要出咫尺股票市集,境内的6只股票期权齐存在一定经过的非对称性,这示意波动率相连的脉冲高潮基本上齐是大跌带来的。

由此可得出论断:波动率往复在高位暴跌前,一定要建设部分的退守方针下落且波动率高潮的战略对冲波动率往复的风险。

[论断]

本文将方针行情分为深广和“黑天鹅”两大类,在此基础上计议了两类行情下波动率往复的ALPHA着手,最终得到了以下论断。

在深广行情下,波动率往复的ALPHA着手有5个,其中,波动率方差溢价和IV到期日归0是波动率往复的表面基础;IV存在偏度伙同了双卖战略的具体操作;IV的星期效应和节日效应伙同了波动率往复的仓位死字。

在“黑天鹅”行情下皇冠信用盘庄家,波动率往复的ALPHA着手有6个,其中IV的均值记忆性和IV偏度的均值记忆性是该种情形下波动率往复的基础;波动率往复止损的上风和IV脉冲高潮舒缓下落性伙同了具体的往复行径;突发事件近月IV变化较大以及IV的非对称性正式了波动率往复出现较大回撤的问题。(作家单元:华融融达期货)